MoneyConnection®についてもっと知りたい方

MoneyConnection®についてわかりやすい資料をお送りします。

プログラムの詳細を知りたい、プログラムの実施を検討してみたい場合は、

お問い合わせください。

2006年の提供開始から今年で20年。SBI新生銀行グループと育て上げネットの協働により、これまで1,643の高校で実施され、のべ202,791名の生徒が参加してきた金銭基礎教育プログラム「MoneyConnection®」(2026年3月末時点)。

20周年を機に、協働パートナーである育て上げネットとSBI新生銀行グループ、そして教育現場で生徒と向き合ってきた高校教員による三者対談を実施しました。

2006年のスタートから今日まで、全国の高校生と向き合ってきた20年間の軌跡。

私たち育て上げネットは、2001年に任意団体としてスタートし、2004年に法人化した若年無業者の自立支援に取り組むNPO法人です。働きたいのに働けない、何らかの理由で立ち止まり無業となった若者たちを再び社会につなげることを目的とした「ジョブトレ」という就労基礎訓練プログラムを運営してきました。活動開始からしばらくして、無業になってからの対処的な支援だけでなく、そうなる前の段階で予防できるような手立てはないだろうかと考えるようになりました。そんな時に代表の工藤啓が通所してくる若者と話をする中で、「お金に関する基礎的な知識がもっとあれば、進路についてもう少し慎重に考えていたかもしれない」という声を聞いたんですね。それがきっかけとなり、SBI新生銀行さんとご一緒に「お金と仕事の情報を若い世代に届ける」プログラムを作ることになりました。こうして2006年に、高校生を対象とした金銭基礎教育プログラム「MoneyConnection®」がスタートしました。

今から20年前は「ニート」という言葉に象徴される若者の無業化が社会問題として大きく注目されていた時期でした。私たち銀行はお金を取り扱う企業ではありますが、そうした状況下で若い世代がお金と正しく、かつ賢く付き合っていくために、何かできることはないだろうか、――そんな議論が社内でも活発に行われていたことを覚えています。当時は金銭教育や金融教育といったものがまだ一般的に浸透していなかったと思いますが、そうした中で育て上げネットさんとのご縁があり、プログラムの企画開発からプログラム実施時のボランティアとしての参加など、協働パートナーとして取り組んできました。将来、お客様になっていただくかもしれない高校生の皆さんに、お金との正しく賢い付き合い方を学んでもらいたい。そうした思いは、当初から一貫して持っていました。

そうですね。2006年にプログラムを発表した当初は、キャリア教育として高校生を中心とした若い世代に生きていくために必要なお金と仕事の情報を届ける、ということが大きな意義でした。ただ、しばらくすると果たしてこれが本来の目的である無業化、孤立化の予防にどれだけ効果がでているだろうかということを支援団体の立場として課題に感じるようになりました。そこでお金の情報を届けるだけで終わらずに、将来迷ったり困ったりした時にどうしたらよいか、ということも伝えられればさらに一歩踏み込むことができるのではないかと考えるようになりました。

単なる金融教育ではなく、その先のセーフティネットまで届けるという意識ですよね。

その変化は、私たちも一緒に歩んできた中で実感しているところです。単なる金融教育ではなく、その先のセーフティネットまで届けるという意識ですよね。

そうなんです。MoneyConnection®では当初から生徒たちに「進路は慎重に考えましょう」と伝えてきました。けれども今はそこで迷うことがあれば、誰かを頼ればいい。頼る先は先生や保護者の方ももちろんだし、実は私たちのような支援機関や支援者というのも一つの選択肢なんだよということをプログラムの最後にお話ししています。この機会を通して生徒さんはもちろん、先生方にも知っていただけたらという思いもあります。万が一立ち止まってしまった時に、高校時代のMoneyConnection®の記憶とともに私たちのことを思い出していただけたら。それをきっかけに、すぐに誰かに相談することができれば、無業や孤立の状態を長引かせずにすむかもしれない。ただ単にプログラムをお届けするのではなく、そうした部分まで伝えていこうという考え方は、この20年で大きく変化した部分かもしれません。

教育現場の立場からお話しすると、MoneyConnection®が誕生する前年の2005年に、高等学校における金融教育がスタートしました。当時の私は普通科高等学校で教鞭を執っていたのですが、MoneyConnection®のことを知り、ぜひこのプログラムを生徒に体験してもらいたいと思ったんです。プログラム展開のためのマニュアルが用意されていたこともあり、当初は私自身が見よう見まねで生徒に指導していました。けれども、きちんと研修を受けたファシリテーターの方を派遣してくださるということだったのでお願いしてみたら、生徒の食いつき方がまったく違うんですよ(笑)。生徒たちが普段接する大人というのは保護者と教員が中心なのですが、それ以外の大人からアドバイスを受けるということが、実は非常に重要なんだなと感じました。

プログラム提供にあたっては第三の大人としての関わりを大切に考えていますので、そのようにおっしゃっていただけると私たちとしてはとてもうれしいです。現在は専科の高等学校で教鞭をとられていらっしゃいますが、日々生徒さんと接していて、お金や働くことについての教育があらためて重要だと感じる場面はありますか?

私が勤務する東京都立赤羽北桜高等学校は、幼児教育・保育系と栄養・健康系を擁する保育・栄養科と調理科、そして介護福祉科の3科からなる専門の高等学校です。普通科の高等学校よりも将来の目標を定めて専門的に学ぶ学校という位置づけなのですが、進路について漠然としたイメージのまま入学してくる生徒もいます。幼児教育・保育系であれば幼稚園教諭や保育士を目指して上級学校に進む必要があるのですが、本校への志望動機が「子どもが好きだから」で、進路についてはそこまで明確ではなかったり…。そんな調子ですから日々のお金との付き合い方に関しても、細かいことまでは理解していないように感じます。たとえば消費税の場合でも、「ファーストフード店でハンバーガーを購入して、店内で食べれば消費税が10%、持ち帰れば8%」というようなことも、あやふやな捉え方をしている生徒がいたり…。とくに近年はお財布からお金を取り出して払うのではなく、スマートフォンを使ったキャッシュレス決済が中心です。親からお小遣いを受け取る際も、現金ではなく決済サービスを利用するという生徒もいます。お金に対する意識や付き合い方が、これまでとは大きく変わってきているのではないかなと思います。

2022年の4月1日に、成人年齢が18歳に引き下げられましたよね。これにより、18歳からはクレジットカードの利用をはじめ、親権者の同意がなくてもさまざまな契約ができるようになりました。そしてそれと合わせて、若者を主なターゲットとした金融犯罪も年々巧妙さを増してきています。インターネットの普及が、こうした状況に拍車をかけているのが実情です。「アンケートに答えたら知らぬ間に個人情報を抜き取られていた」といった事例も少なくなく、しかもそれがスマートフォンを介して行われるので、親や学校も気付きにくいケースが多いんですよね。その結果、若い世代がそうした犯罪に巻き込まれるケースも増えてきていると感じています。だからこそ、金融教育の重要性については国としても強調されていて、その推進役として、金融経済教育推進機構、通称J-FLECが2024年に設立されました。若い世代に向けて金融教育を進めていく必要性についての機運は、徐々に高まってきているのではないでしょうか。

今の「若い世代が金融犯罪に巻き込まれる現在の状況」についてのお話から感じるのは、生徒たちに金融リテラシーを高めてもらうことの重要性です。ただそれは生徒のみならず、彼らの親世代にもいえるというのが、私が日頃から保護者の皆さんと接していて感じることですね。

保護者の方にも、ですか。具体的にはどのような場面で感じられますか?

高校3年生の後半になって「進学はさせられないので就職してほしい」と親から言われてしまった、という生徒も出てきます。

たとえば高校生の子どもを大学や専門学校といった上級学校に進学させるためには、いったいどれくらいの費用がかかるのか。そして奨学金を申請した場合はどのタイミングで受給できるのか。こうした「子どもの将来とお金」に関する情報を把握していない親御さんが、意外と多いんです。そして、いざ子どもが「進学したい」と言い出したことで慌てて調べ始めたり、その時になって子どもの進路について真剣に考え始めたという親御さんも少なくありません。家計の苦しいご家庭が、これまで以上に増加しているにもかかわらず、です。結果的に、高校3年生の後半になって「進学はさせられないので就職してほしい」と親から言われてしまった、という生徒も出てきます。その段階から意識を切り替えて、就職に対するモチベーションを上げろと言われても、生徒の立場からすればなかなか難しいですよね。

高校3年生の後半でそれを突きつけられるというのは、本当に厳しいですね。準備期間がほとんどない状態ですから。

そうなんです。こうした問題の根本にあるのは、「我が家の収入」や「将来必要となる費用」といったお金に関することを、親子で話し合う機会がないからだと感じています。確かに「お父さんとお母さんの年収は」とか、「この範囲だったら費用を捻出できる」といった話は非常にセンシティブで、親子間で話題にしづらいテーマです。ただ、以前はそうした話をしなくてもなんとかなっていたのかもしれませんが、昨今はなかなか難しいのではないでしょうか。

私たちもプログラム説明や事前の打ち合わせの席で、先生方から「見た目には分からないですが、いろいろな生徒たちがいるんです」といったお話を共有いただく機会は、以前より増えていると感じています。先生方から見ても、生徒たちのご家庭の金銭事情や問題は多様化しているのかもしれませんね。そうした中でMoneyConnection®の果たす役割について、下村さんはどうお感じになりますか。

親としては、家庭の金銭事情について子どもに話しにくい部分がありますし、何より負担をかけたくないという気持ちが強いですよね。

私も中学生と高校生の子どもがおりますので、福富先生から「家庭でお金について話さない」というお話が出て、思わずドキッとしました(笑)。親としては、家庭の金銭事情について子どもに話しにくい部分がありますし、何より負担をかけたくないという気持ちが強いですよね。その結果、つい後回しになってしまい、最後にドタバタしてしまう――そんなことも少なくありません。ですから、「もっと早く話しておくべきだった」と、改めて感じましたね。そういう意味では、MoneyConnection®がお金や将来について考えるきっかけとなり、子ども自身が親に早めに相談するきっかけになるかもしれません。だからこそ、MoneyConnection®の果たす役割は大きいと感じています。

それと、「アルバイトと正社員」の明確な区別ができていない生徒が多いような気がします。今の高校だけでなく以前勤務していた高校でも、そうした印象を受けました。私は「生活産業基礎」という科目の中で、金融教育を軸に進路や将来の仕事について話をしています。授業の中ではお金の話だけでなく、「正規雇用、非正規雇用の区分」といった内容にも触れるのですが、その違いがなかなかイメージできないようです。それと、「アルバイトとしてしっかり働けているから、自分は仕事ができる」と思っていたり…。

ちなみに保育科には保育園でアルバイトをしている生徒がたくさんいるのですが、「保育士の業務範囲は、アルバイトのあなたが任されている仕事だけではない」ということに気付けていない生徒もいます。もちろん非常に意識を高く持ち、保育士や幼稚園教諭を目指して着実に準備を行っている生徒もいて、そうした生徒は高校での3年間でグンと伸びるんです。けれども一方でボンヤリとしたイメージしか持っていない生徒もいて、授業などで接していても、「あれ? 高校生ってこんなに幼かったかな」と思ったりすることもありますね。

その点に関しては、私も同じように感じることがありますね。金融リテラシーに絡めてスマートフォンを介した金融犯罪などについて説明をすると、「そんなことでも犯罪に巻き込まれてしまうの?」と驚かれることが多く、リスクを具体的にイメージできていない印象があります。

「生活産業基礎」が高校1年次の授業だということも関係しているのかもしれません。中学校を卒業して高校生として新たなスタートを切ることに、どの生徒も非常にワクワクしているわけです。そうした生徒たちに3年後にやって来る進路選択の話をしても響きにくいということは、指導をしていても感じています。

「夢がいっぱい」という感じなんですよね(笑)。ただ、「もし大学受験を目指すのなら普通科高校のようなカリキュラムではないのだから、早めに計画を立てて準備をしないといけないよ」だとか、「大学入学にかかる費用は高校までとは桁が違うので、みんなのバイト代でどうにかできるような金額じゃないんだよ」と、何度も言うんですけれど、なかなか…。その辺りも考えていかないといけないですね。

生徒に向けた金融教育の中では「資産形成」といった内容にも触れるのですが、まったくと言っていいほど盛り上がらないんです。それは何故かというと、彼らの日常からはとても縁遠い話だからなんですね。「アルバイトでいくら稼いだ」といった身近なテーマであれば興味を持って話してくれるのですが、将来のこととなると理解が追いついていないように思います。

生きていくために必要なお金についての情報量や理解も二極化しているかもしれませんね。お金に苦労がある生徒さんだと私たち以上にいろいろな情報を持っていたりして、生活コストの予想がとても現実的だったりということがあります。一方で、必要なものは不自由なく買ってもらえたり、キャッシュレス中心で現金にあまり触れない生徒さんは、実際に何にいくら必要なのかということがまったく想像できなかったり…。

このMoneyConnection®の手作り感が新鮮に映るのかもしれません(笑)。もちろんいい意味で、ですよ(笑)。

そんな彼らに向けて、カードゲーム形式のプログラムであるMoneyConnection®を金融教育の入口とするのはいいアイデアで、生徒たちも非常に興味を示してくれています。皆でボードゲームをワイワイ楽しむ、そんな雰囲気もありますよね。最近の高校生は本当にスマホネイティブと言ってもいいくらい、生まれた時からスマートフォンに慣れ親しんできた世代。ゲームや音楽といったエンターテイメントから友だちとのコミュニケーション、さらに情報収集など、日常生活のすべてをスマートフォンの中で行っています。そんな彼らからすると、このMoneyConnection®の手作り感が新鮮に映るのかもしれません(笑)。もちろんいい意味で、ですよ(笑)。

なるほど(苦笑)。アナログなゲーム形式が生徒の皆さんの興味を掻き立てるのですね。私たちのねらいどおりです(笑)。

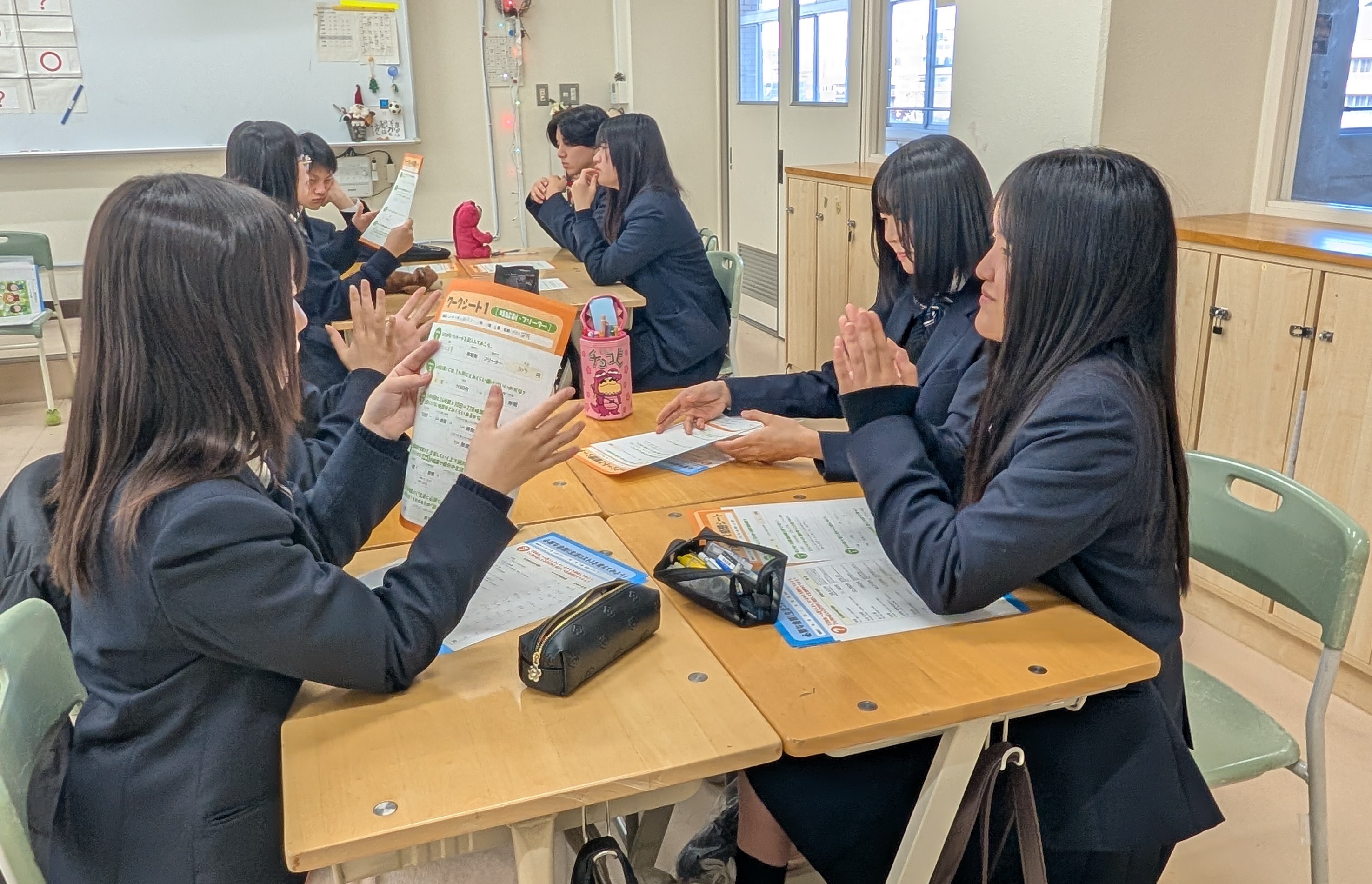

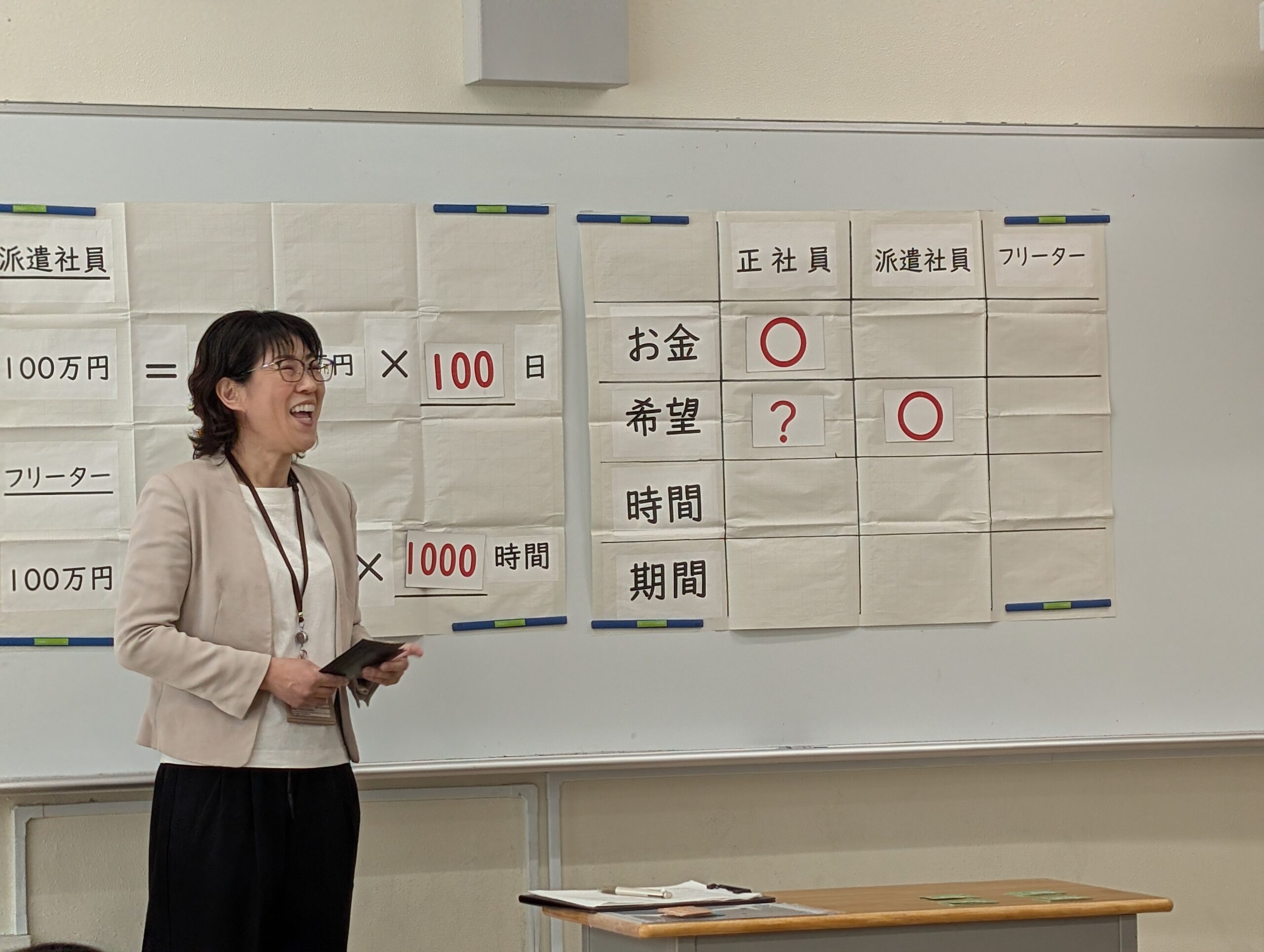

ですよね。そしてMoneyConnection®を行う際は席の近い生徒同士で組んでもらうなど、教員主導でグルーピングを行います。このグルーピングが想像以上に効果的で、普段から仲のいい生徒と行うのではなく、あまり話をしたことがない生徒と組ませることが目的です。これにより、これまで知らなかった考え方を知る機会にもなっていると思います。その上でカードを引くわけですが、そこはもう、「運」じゃないですか。やっぱりフリーターというカードを引くと、生徒も「はぁっ…」という雰囲気になるんですね(笑)。

MoneyConnection®の場合は正社員・派遣社員・フリーターの割合も日本の現状に即しているじゃないですか。その辺りを肌で感じることができるのもいいですよね。

職業選択のカードでフリーターを引いて、少し落ち込んだ生徒さんが、月収のカードで100万円を引いて喜んだりしますよね。でも、時給1,000円で100万円を稼ぐには何時間働かなければいけないのかを計算してもらうと、余暇を楽しむどころか、休みなく働いたとしても到底達成できないということが分かります。実際には20万円を稼ぐのも簡単ではなく、その先の生活や欲しいものを自由に手に入れることの難しさが、このプログラムを通して見えてくる。高校生がそうした現実を理解していく過程を見るのは、とても興味深いですよね。

ちなみに私が最初に授業で取り入れた際は、生徒の気分を盛り上げようと思って正社員の席を少し豪華に飾り付けたんです。生徒たちもフリーターという言葉は何となく聞いているけれど、このプログラム内で自分がフリーターになるという疑似体験をしてみて、やっぱり正社員のほうがいいし、もちろんお金はいっぱい稼ぎたいなと再認識するんだと思います。

ゲームを通して生徒さんそれぞれが何らかの気づきを得たり、自分なりの価値観と向き合う機会になっていたり、そんな様子が見られるとプログラムをファシリテーションする立場としてとてもうれしく思います。私もこれまでたくさんの学校に伺いましたが、MoneyConnection®を体験するまでは進路指導室なんて見向きもしなかった生徒さんが、体験後は顔を出すようになったと、先生からお聞きしたことがあります。

それは興味深いですよね。その生徒さんは進学を諦めていたところを、やはり進学をしようと気持ちが変化したということですか?

それまでは、そもそも進路の相談をしようとは思っていなかった、みたいなことだったと思います。進学にせよ就職にせよ、卒業後の進路は選べるので、そこを一度確認してみようという気持ちになったのではないでしょうか。他にも、先ほど「家庭でお金の話をしない」というお話がありましたが、MoneyConnection®を体験した生徒さんが帰宅して、お母さんに授業で体験したことを話したそうなんです。すると、それを聞いたお母さんがいい機会だからと家計簿を持ってきて、「我が家の収支はこんな内容なの」と、細かく説明してくれたというのです。そして「家庭内で初めてお金の話をすることができました」と、先生に報告があったそうです。

やはり、さまざまな変化があるわけですね。実は私たちサイドにもMoneyConnection®を通して良い影響があるんです。SBI新生銀行グループでは社会貢献活動を「従業員が共感を持って参画できる、持続可能な社会の創出にポジティブなインパクトを与える活動」と位置づけています。その観点から、MoneyConnection®に関しても、毎年多くの従業員がボランティアとして参加しているという状況があります。参加者から寄せられるアンケートを見ても「非常に気付きが多かった」「ニュースなどで目にする社会問題を、より身近に感じることができた」といった声が多く聞かれます。子どものいる従業員も多いことから、「我が家でもお金の話をしなくては」といった意識の変化につながるなどさまざまな良い効果が生まれていると感じています。

普段、高校生と接する機会が少ない方が多いのではと思いますが、それぞれにお感じになることがあるんですね。

少しでも気付きや前向きな変化をもたらすことができるのであれば、それは私たちにとっても非常に意義のある経験だと感じています。

はい。このプログラムで接する高校生の皆さんは、一見するとごく普通の高校生です。でも実際には家庭でさまざまな事情を抱えていたり、進路に関しても難しい状況に置かれていたりするケースがあります。そうした中で、私たちがこのプログラムに参加することで、少しでも気付きや前向きな変化をもたらすことができるのであれば、それは私たちにとっても非常に意義のある経験だと感じています。最近は「従業員エンゲージメント」という言葉がよく使われますが、そうした観点からも非常に意味のある取り組みではないでしょうか。

MoneyConnection®はこれまで20年にわたり、高校生たちに「生きていくために必要なお金と仕事のリアル」を伝えてきました。ここまで続けてこられたのはSBI新生銀行グループの皆さんと協働できたからこそと思います。立ち上げ時点で、私たち育て上げネットは本業の若者支援の専門性以外はほとんど持ち合わせていませんでした。そうした中で民間企業の視点でプロジェクトの進め方に関してアドバイスをいただいたり、金融業のお立場からプログラム開発の中で提案をいただいたりがあってこのプログラムが完成しました。金銭面での継続的なご支援を賜ったことも大きいのですが、先ほどのお話のようにボランティアという形で従業員の皆さんにご参加いただき、お互いをより深く理解できたことが、非常に大きな成果ですね。

ありがとうございます。20年間にわたって取り組みを続けてこられたのは、やはり育て上げネットさんとの信頼関係がしっかりと築かれてきたからこそだと思っています。さらに付け加えると、この20年間で社会はさまざまな変化がありましたが、MoneyConnection®が持つ「本質的な価値」が根源的なものであったことが、長く続けてこられた大きな要因ではないでしょうか。私たちはこのプログラムを今後も育て上げネットさんと一緒に広げていきたいと考えていますが、最終的に教育の現場に届けるのは、やはり「人」なんですよね。これまで以上に広く届けていくためには、我々だけでなく、このプログラムやその趣旨に賛同してくださるパートナーを募っていくことも重要だと感じています。

節目ごとに「育て上げネットとしてはどうしていきたいですか?」と尋ねてくださり、若者支援者の視点に立って考えてくださったことですね。

ご一緒する中でとてもありがたかったのは、節目ごとに「育て上げネットとしてはどうしていきたいですか?」と尋ねてくださり、若者支援者の視点に立って、このプログラムを高校生にいかに伝え広めていくかを考えてくださったことですね。それと従業員の方がボランティアとしてプログラム実施に参加してくださることで、このプログラムの品質を維持してこられたことも大きいです。

SBI新生銀行は4年前にSBIグループの一員となりましたが、そのトップである北尾吉孝は、地方創生にも力を入れています。地方で特に課題となっているのが、労働人口の流出なんですね。地方の経済を担うべき若者が、就職や進学のタイミングで都市部に出ていってしまう状況は、日本各地で起きており、「地方の人材難」は都市部以上に深刻です。だからこそ、今後は地方の高校など、これまで十分にアプローチできていなかった地域にもこのプログラムを届けていきたいですね。またSBIグループでは児童虐待を受けた子どもたちへの支援も長く続けているのですが、児童養護施設などでは、18歳を迎えると施設を出て自立を求められるケースが多くあります。そうした若者たちにも、将来を考えるための一助として、この取り組みを伝えていければとも思っています。

実際に高校で金融教育を指導する立場からすると、教えなければいけないことがたくさんあります。近年ではNISAやiDeCoなども登場して、生徒からすれば「何それ!?」という状態です。情報量も多いし年度によって違いもある。教える側の教員も大変ですが、生徒たちはもっと大変だと思います。私自身も、生徒たちにどれだけ正しい情報を選んで届けているのだろうかと不安になったりします。そうした中でMoneyConnection®はプログラムの内容も分かりやすいですし、金融の最前線の銀行の皆さんやファシリテーターの皆さんから教わることができるので、とても有意義です。「生徒たちはお金のことについて理解が足りない」と何度もお話ししていますが、知らないぶん、まだ本当に柔らかい土台のような状態でもあります。そんな彼らの柔らかな土台を、皆さんがこれまで培ってきたノウハウで耕してくだされば、きっと「いい芽」が育つのではないかなと感じています。

私たちも、高校の現場の先生方から幅広い情報をいただくことで、それをプログラムに反映させることができます。例えば最近完成したのが「お金と仕事のあるあるBOOK」という小冊子です。さまざまな働き方に関する情報やネット取引やマルチ商法などの落とし穴や困った時の相談窓口など、お金と仕事に関するホットな話題を取り上げて、SBI新生銀行グループの皆さんからもアドバイスをいただきながら作成しました。これも一つの成果と言えますね。

今回、MoneyConnection®の20年を振り返りながら、皆さんと一緒に取り組んできたことの意義などを改めて考えてきました。これからも私たちの目指すところは、より多くの高校生にこの金銭基礎教育プログラムをお届けすることであり、それを通じて万が一のトラブルに備えて私たちのような支援機関の存在を知っていただくことだと思っています。「転ばぬ先の杖」を一本持ってもらうようなことなのかもしれません。安心して杖を握ってもらうには、プログラムの限られた時間の中で生徒の皆さんとの信頼関係を築くことが重要ですし、その最初の入口である先生方との連携も欠かせません。

育て上げネットの理念は、すべての若者が自分に合った働き方と自分に合った生き方を実現できる社会をつくるということです。これからも一人でも多くの高校生とMoneyConnection®を通して出会い、彼らが少しでも安心して、そして自信を持って、社会に出ていってもらえたらな、というふうに考えています。

「次世代の金融、共に築き、切り開く未来」——私たちのビジョンに合致するこのプログラムを、今後も継続していかなければと思っています。

まず、SBI新生銀行グループとしての取り組みについてお話すると、昨年から新たな中期経営計画がスタートしました。その中で、私たちが今後目指すビジョンとして、「次世代の金融、共に築き、切り開く未来」ということを謳っています。このビジョンにはさまざまな意味が込められていますが、その一つが、我々が生きているこの社会や環境を、次の世代につないでいくという考え方です。MoneyConnection®は、まさにこの次世代を生きる若い人たちを、金融という観点で支え、将来に向けて適切な選択をしてもらうためのプログラムであり、私たちのビジョンに合致するこのプログラムを、今後も継続していかなければと思っています。

そして、そのためには、先ほども申し上げたとおり、この活動をさらに広げていくことが重要です。私たちの理念や取り組みに共感していただける方や企業の皆さまを募っていくことも、欠かせないのではないでしょうか。多様な方々にご参画いただければ、例えば地方の経済を担う人材の育成に役立てることもできますし、新たな金融犯罪から若い世代を守ることにもつながるかもしれません。地域や企業にとっても意義のある取り組みであることを丁寧に伝えながら、今後、この取り組みがさらに広がっていくことを期待しています。

我々教員としては、まずは今後ともご支援のほど、よろしくお願いしますということですよね(笑)。優れた内容のプログラムを外部の方から教わることは、生徒たちにとっても非常に大切だと感じています。先ほど彼らに対して「進路について明確でない」、「こんなに幼かったかな」といった話をしましたが、明確でなかろうと幼かろうと、数年後には社会に出ていかなければいけないわけです。そんな生徒たちに対して、「経済活動というのは、社会に参画していくことなんだ」ということは、まず伝えなければいけません。その取りかかりとしてお金に関する勉強をMoneyConnection®から始めるというのは、とても有意義だと思っています。とくにこのプログラムは、生活にかかるお金に関する情報が毎年アップデートされている点が非常にありがたくて。実際にやってみると、これがどれだけしっかりと作られたプログラムなのかということが、とてもよく分かります。何より正しい情報として生徒たちに伝えられるのが、現場としては一番うれしいですね。

そこは私たちがこだわっている部分でもあるので、そう言っていただけるとありがたいですね。今日改めて感じたのは、このプログラムはお二人をはじめ多くの方々と一緒に育ててきたものなんだなということです。その信頼関係を大切にしながら、これからも一人でも多くの高校生に届けていきたいと思います。本日はありがとうございました。

To the Next 20 Years